在宅勤務の通信費・電気代、会社が負担すべき?福利厚生としてのIT手当

在宅勤務の通信費・電気代、会社が負担すべき?福利厚生としてのIT手当

「うちの電気代とWi-Fi代、結局いくら会社が見てくれるんですか」と聞かれて、答えに詰まっていませんか

「在宅勤務をOKにしてからもう3年経つが、いまだに通信費と電気代の扱いをきちんと整理できていない」「新入社員から『前職では月5,000円の在宅手当があった』と言われて、慌てて他社の制度を調べ始めている」「経理から『領収書を出してもらえれば実費精算できるが、運用が重すぎる』と苦言を呈されている」「労務から『そろそろ明文化しないと不利益変更の議論になる』と警告を受けたが、何をどう決めれば良いのか手がつかない」——テレワーク導入から数年が経ち、運用の現場でこうした悩みを抱えている人事・総務・労務担当の方が、本当に増えています。

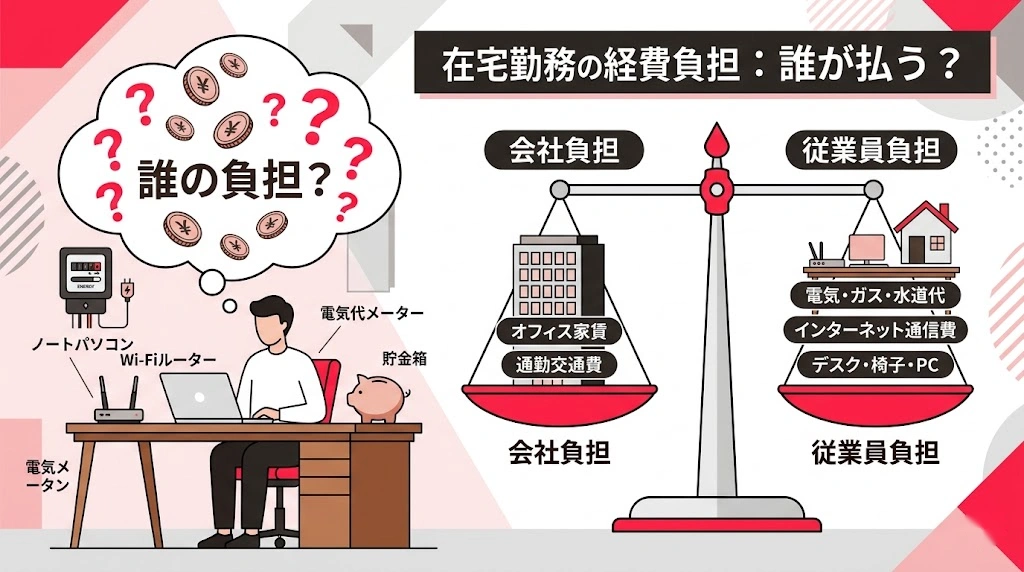

在宅勤務それ自体は、もはや福利厚生というよりインフラに近い水準まで広がりました。一方で、その「在宅で働くために社員が個人で負担しているコスト」——自宅のインターネット回線料金、エアコンや照明にかかる電気代、業務用デスク・椅子・モニタなどの備品代——を会社がどこまで負担すべきかという論点だけは、明確な答えが出ないままズルズルと運用されている会社が大半です。本記事は、この論点に正面から向き合います。

「気持ちは分かるが、ルールが無いから払えない」という板挟み

社員側の感覚としては、「会社の業務を自宅で行っているのだから、その分の通信費・電気代を会社が負担するのは当然」というのは、ごく自然な発想です。一方で会社側、特に労務と経理の現場感覚としては、「気持ちは分かるが、金額を厳密に区分できない以上、安易に支給ルールを決めると、税務リスクや不公平感を生む」という慎重さがあります。この両者の板挟みが、制度設計を膠着させる典型的な構図です。

実際、自宅の電気代のうち何%が業務利用分なのかを、社員ごとに正確に算定するのは現実的ではありません。家族構成も、住居の広さも、エアコンの新旧も、在宅日数も人それぞれです。だからといって何も払わなければ、社員は「会社のための支出を個人で被っている」という不満を募らせます。逆に勢いで定額支給を始めれば、税務上の取り扱いや、出社中心の社員との公平性をどう説明するかという別の問題が立ち上がります。多くの会社が「とりあえず月3,000円」「とりあえず月5,000円」で曖昧に運用している裏には、こうした制度設計の難しさがあります。

この記事を読み終える頃に、自社の方針が「自分の言葉で」決められるようになります

本記事では、在宅勤務における通信費・電気代の負担をめぐる論点を、税務・労務・実務運用の3つの観点から整理し、IT手当という福利厚生としての設計の選択肢を提示します。読み終えた頃には、自社が「実費精算型」「定額手当型」「ハイブリッド型」のどの方向で運用すべきか、月額いくらが現実的な相場か、就業規則にどう明記すべきかが、自分の言葉で説明できる状態を目指します。

経営層から「他社はどうしているのか」「うちはやらなくて大丈夫か」と問われたとき、感覚論ではなく、選択肢を構造化した上で答えられる準備を整える、というのが本記事のゴールです。

在宅勤務コストを支給形態で整理する

在宅勤務コストを支給形態で整理する

在宅勤務の通信費・電気代を福利厚生として設計する3つの選択肢

支給設計は大きく分けて3パターンに集約できます。それぞれの設計思想・税務的扱い・運用負荷・社員からの納得感の違いを順に整理します。

提案1:実費精算型——厳密だが運用が重い

社員が自宅で支払った通信費・電気代の「業務利用分」を計算し、領収書ベースで実費精算する方式です。国税庁が2021年に公表した「在宅勤務に係る費用負担等に関するFAQ」では、業務使用部分を合理的に算定して支給する場合は給与課税されない取り扱いが示されており、税務上もっともクリーンな選択肢です。

具体的には、月額の通信費に対して「業務日数 ÷ 当月の日数」「自宅で業務に使用したスペースの床面積 ÷ 居住スペースの床面積」「業務時間 ÷ 24時間」を掛け合わせる、というような計算式が国税庁の例示にあります。理屈は通っていますが、現場感覚で言えば、毎月この計算を全社員ぶん回す運用は、相当規模の人事・経理リソースを必要とします。

中堅以上の企業で、税務リスクを最小化することを最優先する場合や、社員数がまだ少なく1人あたりの計算負担が小さい場合には、この方式が向きます。逆に、社員数が増えるほど運用コストが二次関数的に膨らむため、後述する定額手当型に切り替える企業が大半です。

提案2:定額手当型——運用は楽だが税務処理に注意

月額5,000円〜10,000円程度を「在宅勤務手当」または「IT手当」として一律支給する方式です。多くの中堅・中小企業が現実的に選んでいるのがこのパターンで、運用負荷が圧倒的に軽く、社員にも金額が分かりやすいという利点があります。

ただし税務上は注意が必要です。実費精算ではなく「定額手当」として支給する場合、原則として給与所得として課税される扱いになります。社員から見ると額面5,000円でも、手取りはその7〜8割程度になるため、「思ったほど嬉しくない」という感覚になりがちです。この点を社員に丁寧に説明しておかないと、後々の不満の火種になります。

金額の相場感は、業界調査を踏まえると月3,000円〜10,000円のレンジに集中しており、中央値は5,000円前後です。これより低いと「形だけ」と受け取られやすく、これより高いと税負担に対する社員の不満が大きくなる、というのが運用現場の肌感覚です。出社日と在宅日のミックス勤務が中心の会社では、出社日数に応じた減額を加えるかどうかも論点になります。

提案3:ハイブリッド型——通信費は実費精算、備品はIT手当の現実解

実務的に最もバランスが良いとされ、近年導入が増えているのが、通信費と備品代を分けて設計するハイブリッド方式です。月々変動する通信費・電気代は国税庁FAQに沿って実費精算型に近い形(または合理的な定額の非課税枠)で支給し、デスク・椅子・モニタ・キーボードなどの単発購入は「IT手当」「環境整備一時金」として上限付きで会社が補助する、という二段構えです。

たとえば「入社時または在宅勤務開始時に最大5万円の環境整備一時金を支給、毎月の通信費補助として実費or定額の合理的な範囲で3,000円程度を支給」というような設計は、社員の納得感と会社の運用負荷のバランスが取りやすく、税務的にも整理しやすい組み合わせです。

ここまで設計を煮詰めようとすると、税理士・社労士・情シスを巻き込んだ全社的な検討が必要になります。社内に専任のリソースが無く、判断に詰まっている場合は、月額制自社DX推進部 のような外部のDX・労務領域に詳しいパートナーに、制度設計の伴走を依頼するのも有効な手段です。他社事例の引き出しを持っている第三者の視点が入ると、自社単独で堂々巡りしていた論点が一気に整理されることがあります。

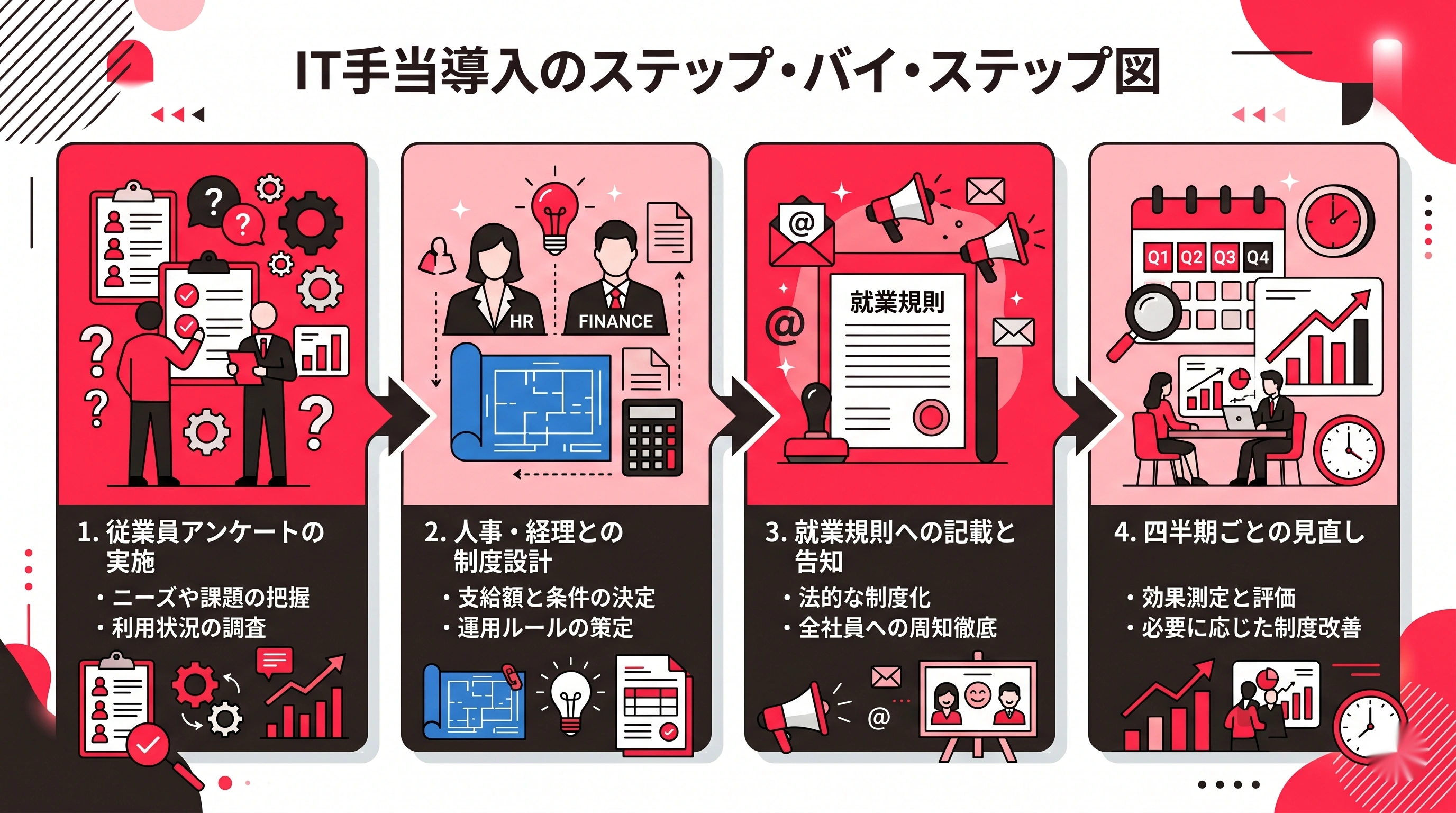

IT手当を導入するときの実務ステップ

IT手当を導入するときの実務ステップ

こんな方にIT手当の制度設計をおすすめします

- 在宅勤務を制度化しているが、通信費・電気代の取り扱いを就業規則に明記できておらず、労務監査や採用面接で痛い質問を受けている人事・労務担当の方

- 「他社が在宅手当を出しているらしい」という情報を社員から聞いて、急いで他社相場と税務上の取り扱いを整理したい中小企業の経営層・総務担当の方

- 既に在宅勤務手当を月額で支給しているが、税務上の根拠や金額の妥当性を一度きちんと棚卸ししたいと考えているCFO・経理責任者の方

IT手当の制度設計は、一度きちんと整えてしまえば、その後の運用負荷は驚くほど軽くなります。逆に曖昧なまま放置していると、社員ごとの不公平感が静かに蓄積し、退職時のヒアリングで「あの手当が出なかったのが地味にきつかった」という形で顕在化します。手をつけるなら、社員数がまだ把握しやすい規模のうちが圧倒的に動きやすい時期です。

まとめ

福利厚生としてのIT手当が、在宅勤務を成熟させる

福利厚生としてのIT手当が、在宅勤務を成熟させる

在宅勤務の通信費・電気代を福利厚生として会社が負担するかどうかは、もはや「やるかやらないか」ではなく、「どの設計で・どこまで負担するか」を決める段階に来ています。設計の選択肢は大きく3つに整理でき、税務的に最もクリーンな実費精算型、運用が軽い定額手当型、両者の長所を組み合わせたハイブリッド型のいずれかから、自社の社員規模・運用リソース・予算感に応じて選ぶのが現実的です。月額相場は3,000円〜10,000円のレンジが目安で、中央値は5,000円前後、これに環境整備一時金を組み合わせるパターンが近年の主流です。

大切なのは、金額の大小そのものよりも、「会社が在宅勤務にかかる個人負担をどう捉えているか」を制度として明文化することです。曖昧な月額3,000円より、明確な月額3,000円の方が、社員の納得感と採用市場での競争力ははるかに高くなります。まずは自社の在宅勤務制度の利用実態と、現行支給の有無・金額を棚卸しすることから始めてみてください。3ヶ月以内に就業規則に1行を書き加えるだけで、社員が会社に感じる「ちゃんとしてる感」は、想像以上に上がります。