パソコンの買い替えサイクルは何年?TCO(総保有コスト)で考える最適タイミング

パソコンの買い替えサイクルは何年?TCO(総保有コスト)で考える最適タイミング

「まだ使えるから」が、いちばん高くついている

社内のパソコンを見渡したとき、「とりあえず動いているから、もう少しもたせよう」と判断しているケースは少なくないはずです。購入から5年、6年、ものによっては7年以上経ったマシンが、社員のデスクの上で日々の業務を支えている——そんな光景はめずらしくありません。

経営者や情報システム担当者の視点に立てば、これは合理的な判断のようにも見えます。新しいPCを買えば、1台あたり20万円前後の支出が発生します。台数が多ければ、それだけで数百万円の投資になります。だからこそ「まだ動くのに買い替えるのはもったいない」と感じてしまうのは自然な感覚です。

しかし、ここに大きな落とし穴があります。パソコンのコストは、購入価格だけで決まるものではありません。日々の業務のなかで発生している「目に見えないコスト」を含めて計算すると、古いPCを使い続けることが、新しいPCを買い替えるよりも明らかに高くついている、というケースは驚くほど多いのです。

起動に3分かかるPC、Excelを開くたびに数十秒待たされるPC、Web会議のたびにファンが唸り音声が途切れるPC——これらは単に「不便」なだけではありません。社員一人あたりの「失われた時間」が、毎日、毎週、毎月、確実に積み上がっています。そしてその時間は、人件費という形で、誰も気づかないうちに会社の損益計算書を侵食しています。

「いつ買い替えるべきか」という問いは、「壊れたかどうか」「動きが遅いかどうか」という感覚論で語られてきました。しかし、その判断軸そのものが、すでに時代遅れになりつつあります。

「壊れていないのに、なぜ買い替えるのか」と聞かれた経験

PCの買い替え提案を社内に持ち込んだとき、こんな言葉を返されたことはないでしょうか。

「まだ動いてるじゃないか」 「修理して使えばいいだろう」 「他社はもっと古いPCで頑張っているぞ」 「コロナ禍で買い替えたばかりじゃないか」

情報システム部門の担当者や、現場のリーダーが、経営層や経理部門にPC更改を提案するときに、必ずぶつかる壁です。提案者には「いま買い替えないと、業務効率も社員のモチベーションも、セキュリティも崩れる」という危機感があります。しかし、その危機感を「数字」として説明できないと、提案は通りません。

一方、経営層や経理の側にも、もっともな言い分があります。会社の現預金は有限です。投資判断は「いくら出して、何が返ってくるのか」が見えなければ決められません。「動いているものを買い替える」という提案は、感覚で語る限り、どうしても説得力に欠けます。

この対立の構造は、決して特殊なものではありません。多くの企業で繰り返されてきた、ごく普通の風景です。そして問題は、提案する側にも、判断する側にも、共通の「ものさし」がなかったことにあります。

PCの寿命を「動くか動かないか」で判断する限り、議論は平行線をたどります。本当に必要なのは、購入価格だけでなく、PCが社内で稼働しているあいだに発生しているすべてのコストを足し合わせる視点——つまりTCO(Total Cost of Ownership:総保有コスト)の発想です。

TCOで考えれば、答えは「数字」になる

本記事では、パソコンの買い替えタイミングを感覚論ではなく、TCO(総保有コスト)という財務的な枠組みで判断するための考え方を整理します。

TCOとは、ある資産を「導入してから廃棄するまで」に発生するすべてのコストを合計した金額のことです。パソコンの場合、購入価格に加えて、修理費、サポート費、ライセンス更新費、電気代、そして「古いPCで業務をすることによる人件費の損失」までを含めて考えます。

このTCOを年単位で割り戻すと、「1年あたりいくらかかっているPCなのか」が見えてきます。すると、購入から年数が経つほどコストが下がるのではなく、ある時点を境にむしろ上昇に転じることがわかります。その上昇に転じるポイントこそが、買い替えの最適タイミングです。

TCOで考える最適な買い替えタイミング

TCOで考える最適な買い替えタイミング

「3〜5年で買い替えるべき」とよく言われますが、これも本来は経験則ではなく、TCOの計算から導かれる答えです。自社の業務形態、PCの使用強度、給与水準によって、最適サイクルは前後します。重要なのは、誰かの言った「目安」をそのまま使うのではなく、自社の数字でTCOを計算し、自社にとっての最適点を見つけることです。

ここから先では、TCOに含めるべきコスト項目、計算の進め方、リースや減価償却との関係、そしてOSサポート期限という「外部から押し付けられる買い替えタイミング」とどう折り合いをつけるかを、順を追って整理します。

TCOで考えるPC買い替えの判断軸

1. 「見えているコスト」と「見えていないコスト」を全部書き出す

最初にやるべきことは、PC1台あたりにかかっているコストを、可能な限りすべて洗い出すことです。多くの企業では「購入価格」と「修理費」しか把握していません。ここに、本来含めるべきコストが抜け落ちています。

含めるべき主なコスト項目は、以下のとおりです。

- 購入価格(本体、モニター、周辺機器を含む)

- 初期設定・キッティング費用(業者委託または社内工数)

- ソフトウェアライセンス費用(OS、Office、セキュリティソフトなど)

- 保守・サポート費用(メーカー保証延長、社内ヘルプデスク工数)

- 修理費・部品交換費(バッテリー、SSD、キーボードなど)

- 電気代(消費電力 × 稼働時間 × 単価)

- データ移行・キッティング費用(買い替え時に発生)

- 廃棄・データ消去費用

- そして、見落とされがちな「生産性ロスによる人件費」

最後の項目が、TCO計算の肝です。古いPCを使うことで社員が「待たされる時間」「再起動する時間」「フリーズに対処する時間」を集計し、その時間に時給を掛け合わせることで、人件費という形のコストが浮かび上がります。

たとえば、月給40万円の社員(時給換算でおよそ2,500円)が、古いPCのせいで1日あたり30分の時間を失っているとしましょう。月20営業日とすると、月10時間 × 2,500円 = 25,000円。年間で30万円が、1台のPCから「逃げている」計算になります。これは新しいPC1台の購入価格に匹敵する金額です。

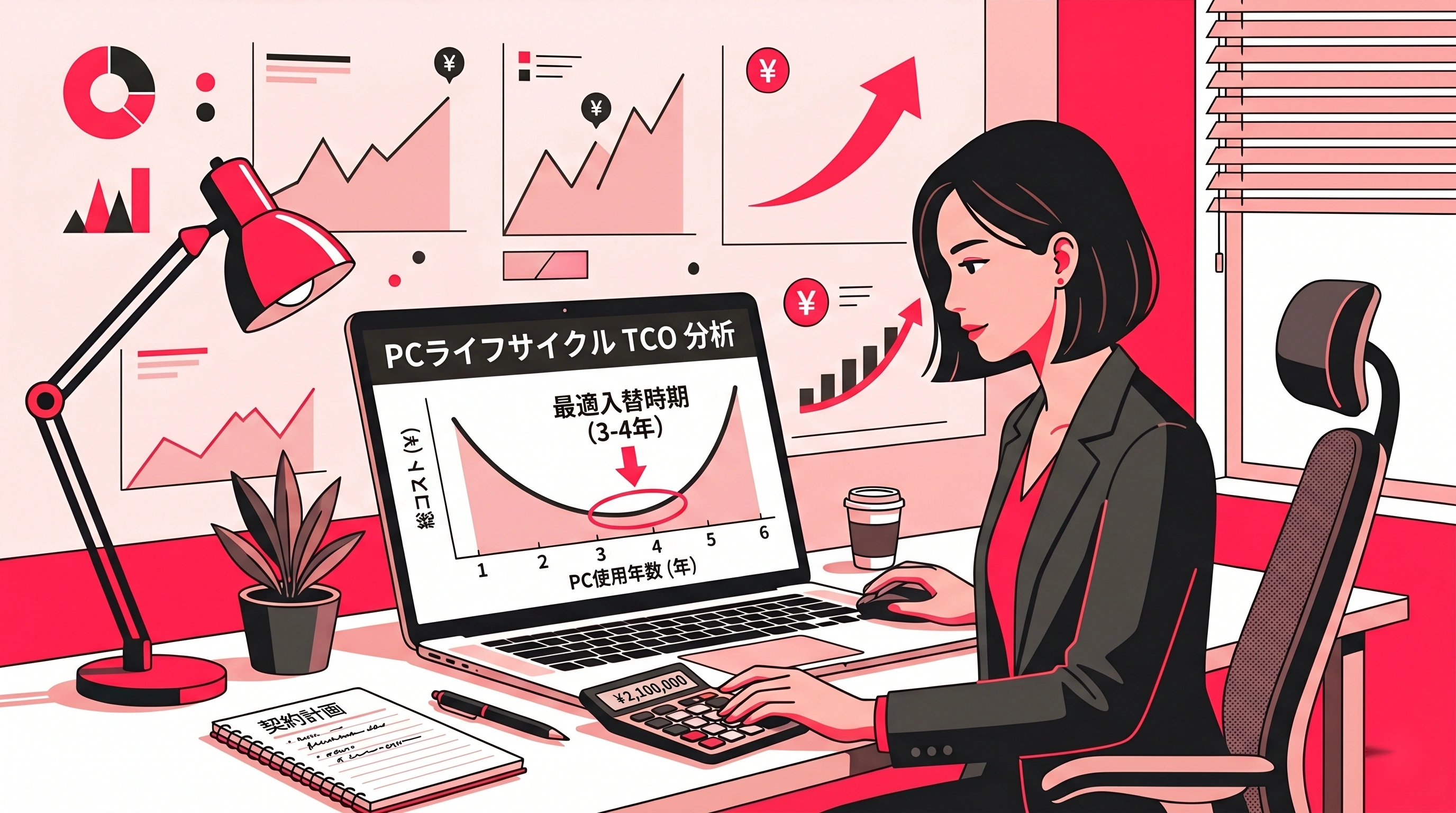

2. TCOを「年あたり」に直して、買い替えタイミングを可視化する

コストの全項目を洗い出したら、これを年単位で集計します。横軸に「使用年数」、縦軸に「年間TCO」をとってグラフを描くと、多くの場合、最初の数年は購入価格の償却で年間TCOが下がっていき、ある時点で底を打ったあと、再び上昇に転じるU字カーブを描きます。

なぜ上昇に転じるのか。理由は3つあります。第一に、経年劣化によりバッテリーやストレージの修理・交換頻度が上がるからです。第二に、CPU性能の相対的な低下により、最新のソフトウェアを動かしたときの「待ち時間」が増えるからです。第三に、保証期間が切れることでメーカーサポートの時間と費用が跳ね上がるからです。

このU字カーブの底——つまり「年間TCOがもっとも低くなる年数」が、財務的には買い替えの最適タイミングです。一般的なオフィスワーカー向けノートPCでは、この底が4〜5年目に来ることが多く、6年目以降は急速にコストが上昇します。逆に、CADやデザインなどPCを酷使する業務では、この底が3年目に来ることもあります。

「3〜5年」という経験則は、実はこのU字カーブの底にあたる年数を、業務種別を平均化した形で表現したものなのです。

3. リース・減価償却・OSサポート期限と整合させる

TCOの数字が出たら、次は会計と税務、そして外部要因との整合を取ります。

国税庁の法定耐用年数では、パソコンの耐用年数は4年(サーバ用以外)と定められています。これは「会計上、4年で価値がゼロになる」という前提です。TCO計算の結果と法定耐用年数が一致していれば、稟議書も書きやすくなります。

リースを選ぶ場合は、月額費用に保守やサポートが含まれているかを確認し、TCOに換算して購入と比較します。リースは初期投資を抑えられる一方、長期的にはやや割高になる傾向があります。ただし「買い替えタイミングが契約満了で自動的に来る」という規律のメリットは無視できません。

そして、もっとも強制力のある外部要因が、OSのサポート期限です。Windows 10のサポートは2025年10月で終了し、Windows 11への移行が必要になりました。Windows 11は、CPU世代やTPM2.0などのハードウェア要件が厳しく、古いPCはアップグレード対象外になることがあります。サポート切れOSを業務利用し続けることは、セキュリティリスクを抱え込むことと同義です。

TCOの計算結果が「あと1年は使える」と出ても、OSサポート終了が半年後に控えているなら、判断は前倒しすべきです。逆に、サポートまで余裕がある場合は、TCOの底を待って買い替えるのが合理的です。

このTCO算出から運用ポリシーの設計までを社内だけで進めるのが難しい場合は、月額制自社DX推進部のような外部の伴走型サービスを使い、自社の数字を一緒に組み立ててもらうのも有効な選択肢です。

PC買い替え判断のステップ

PC買い替え判断のステップ

こんな方におすすめ

- 「PCの買い替え予算をどう経営層に説明すればいいか」で悩んでいる情報システム担当者の方

- 部門のPC環境が老朽化していることに薄々気づきながら、判断材料を持てていない経営者・経理担当者の方

- Windows 11への移行を機に、PC調達ポリシーそのものを見直したいと考えているDX推進担当の方

PCの買い替えは、「壊れてからまとめて」では遅すぎます。壊れてから動いたのでは、業務影響を受けながらの調達になり、機種選定もキッティングも妥協を強いられます。最悪のタイミングで最悪の支出をすることになるのです。

TCOで考えれば、買い替えは「いつか必要になる支出」ではなく、「年間コストを最小化するための定例投資」として扱えます。年次予算に組み込み、計画的に回していくものへと位置づけが変わります。

そのためには、まず自社の現状を数字で把握することからです。1ヶ月でも早く着手すれば、それだけ説得力のある提案を、それだけ余裕のあるスケジュールで進められます。

まとめ

PC買い替えのまとめ

PC買い替えのまとめ

パソコンの買い替えサイクルは、「壊れたら」「遅くなったら」という感覚ではなく、TCO(総保有コスト)という財務的な枠組みで判断すべき意思決定です。購入価格だけでなく、修理費・サポート費・電気代、そして「古いPCがもたらす生産性ロスによる人件費」まで含めて年間コストを算出すれば、自社にとっての最適な買い替えタイミングが「数字」で見えてきます。一般的なオフィスPCでは4〜5年目がTCOの底になりやすく、6年目以降は急速にコストが上昇する傾向があります。法定耐用年数、リース契約、OSサポート期限といった外部要因との整合も取りながら、計画的な買い替えサイクルを社内ポリシーとして固めることが、ITコスト最適化への第一歩です。

まずは、自社で稼働しているPCのなかから1台、購入年月日と直近の稼働状況を洗い出してみてください。そこに人件費換算の生産性ロスを足してTCOを試算するだけでも、これまで見えていなかった「隠れたコスト」の輪郭がはっきりとつかめるはずです。算出のフレームや稟議に耐える根拠資料の作り込みでつまずいたときは、外部の伴走支援を活用しつつ、ぜひ「最適な買い替えタイミング」を社内に持ち込む準備を始めてください。